Le marché de l’optique pour l’année 2016 est en augmentation de 1% sur les 4 principaux marchés européens (France, Allemagne, Italie et Espagne). Il est tiré notamment par les verres, l’innovation et les produits prémium. Zoom sur les chiffres dévoilés ce 4 avril par GFK*, lors d’une conférence au Groupement des industriels et fabricant de l’optique (Gifo).

La France, plus gros marché d’Europe

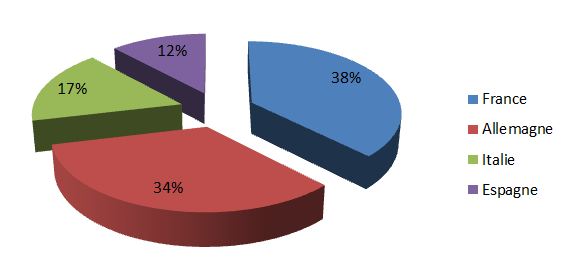

Dans le détail, la France est le pays qui enregistre le plus gros chiffre d’affaires (38%), avec une activité stable par rapport à 2015. En 2e et 3e positions, l’Allemagne et l’Italie sont en croissance avec des hausses respectives de 2,7% et 3,4%. Enfin, l’Espagne est le plus petit marché et accuse une baisse de 2,6%.

Répartition du chiffre d’affaires européen de l’optique en 2016

Verres et innovation

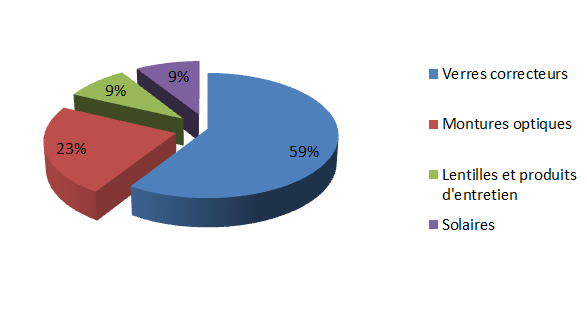

La vente des verres correcteurs (59%) représente le principal poste de chiffre d’affaires des opticiens européens. Ce sont d’ailleurs les verres qui tirent globalement le marché avec une croissance de +8,9% sur les trois dernières années. Pour l’an dernier, les unifocaux représentent 63,5% des ventes, 33,4% pour les progressifs. Pour GFK, ce phénomène s’explique principalement par l’innovation, un « moteur de croissance pour le secteur de l’optique », et le vieillissement de la population qui profite à l’équipement en verres progressifs.

Ces derniers connaissent en effet la plus forte croissance depuis 2014 (+21,2%). La France reste bien évidemment le plus gros vendeur de progressifs (37% en volumes) devant le reste de l’Europe (30% en moyenne). Suivent les verres photochromiques avec des ventes en augmentation de 18,4% de 2014 à 2016, avec un prix moyen en baisse (-3%).

Répartition du marché européen en termes de produits en 2016

Le premium booster de ventes ?

Après les verres, les montures optiques et solaires représentent respectivement 23% et 9% du CA des opticiens européens. Sur ces 2 segments, GFK note un effet sablier avec une croissance (en volumes) des produits entrée de gamme et premium, au détriment du cœur de marché :

- l’entrée de gamme représente en 40,9% du marché des lunettes optiques en 2016 contre 35,4% en 2014 (40% contre 28,3% pour le solaire)

- le premium représente en 4,5% du marché des lunettes optiques en 2016 contre 3,8% en 2014 (3,4% contre 2,5% pour le solaire).

Toutefois en raison de la spécificité de la prise en charge en France, cette analyse n’est qu’en partie vraie pour notre secteur. Dans l’Hexagone, les ventes des montures optiques haut de gamme connaissent une chute (-13,1% sur les 2 dernières années) en raison du plafonnement du remboursement à 150 euros.

Enfin, le nombre de marques est en forte augmentation (3 061 contre 2 051 en 2011, soit +50% en 6 ans). GFK souligne une croissance soutenue pour les MDD (51% en volumes du marché européen) et le « hors licence » (20,7%). Aujourd’hui, un opticien européen travaille avec 27 marques en moyenne contre 24,7 en 2011.

![[Vite Vu] Cyclone à La Réunion, nouvelle tech contre la myopie, implanter une dent dans l'oeil pour voir...](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/vite_vu_07.png?itok=RBTMuNp1)

![[Vite Vu] Marché optique 2024, chômage des opticiens, Nuance Audio en vente, traitement pour DMLA...](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/marche_optique_lunetterie_2024.png?itok=aF8FcDlH)