Marché de l'optique 2007

Ces données sont extraites du Hors Série Bien Vu « L’observatoire de l’optique 2008 ».

Sommaire

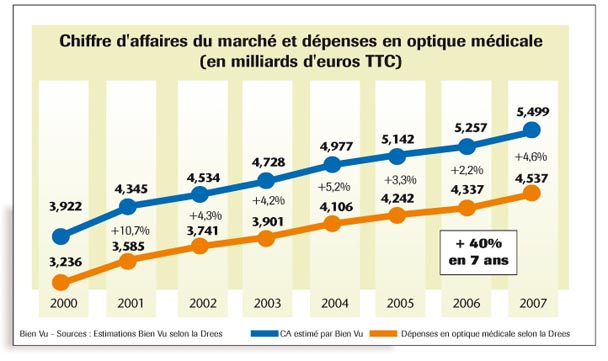

Un marché estimé à 5,5 milliards d’euros

Panorama de la distribution de détail

La croissance du secteur

Le comportement d’achat des porteurs

Les défauts de la vision des Français

Un marché estimé à 5,5 milliards d’euros

En 2007, le marché de l’optique a réalisé un chiffre d’affaires total de 5,5 milliards d’euros. Cette estimation établie par le magazine Bien Vu est basée sur les Comptes Nationaux de la Santé publiés par la Drees (Direction de la Recherche, des Etudes, de l’Evaluation et des Statistiques), selon lesquels les dépenses d’optique ont atteint 4,537 milliards d’euros. Ce montant ne comptabilise que les équipements remboursés par la Sécurité sociale (montures et verres correcteurs) : il convient donc d’y ajouter les ventes de solaires afocales, de lentilles, de produits d’entretien et d’accessoires. Les montures et verres correcteurs représentant 80 à 85% des ventes d’un magasin, la valeur du marché global atteint ainsi 5,499 milliards d’euros TTC.

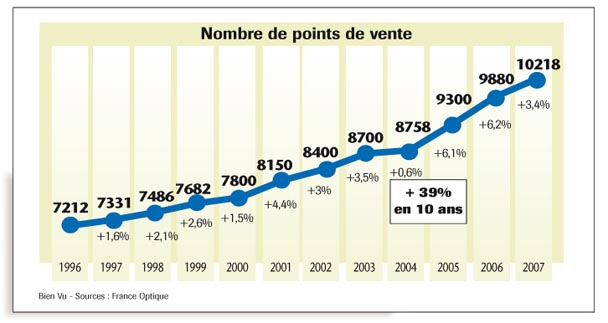

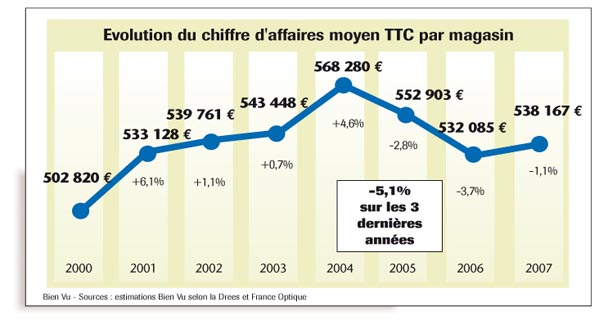

Ce chiffre représente la plus forte croissance du secteur depuis 2004 : +4,6% en valeur comparé à 2006. Cette progression est par ailleurs supérieure à celle du nombre de points de vente, qui se chiffre à +3,4%. Le chiffre d’affaires moyen par magasin a augmenté ainsi de +1,1%, pour atteindre 538 000 euros, contre 532 000 euros en 2006.

Le marché reste ainsi tiré par plusieurs facteurs positifs : le vieillissement de la population, la prévalence des troubles visuels (qui touchent 56% des Français), la hausse du nombre de points de vente qui devrait induire davantage de ventes, le remboursement par les complémentaires santé, l’importance des budgets publicitaires ou encore les innovations technologiques.

Des freins au développement doivent malgré tout être pris en compte, les atouts pouvant se transformer en pièges. Déjà écornée ces derniers mois dans la presse grand public, l’image du métier peut être ternie par la publicité massive diffusée par les enseignes. S’ajoute l’augmentation du nombre de magasins, qui s’établit à 10 218 en 2007 selon France optique, les « menaces » de désengagement de la Sécurité sociale, la baisse du pouvoir d’achat et surtout le poids croissant des complémentaires santé, qui affichent leur volonté de contrôler les prix, notamment par le biais de réseaux « fermés » aux grilles tarifaires imposées.

Loin d’être moribond, le secteur de l’optique doit cependant dépasser ces obstacles pour continuer à progresser, en augmentant dans un premier temps la fréquence de renouvellement des équipements (estimée à 4 ans en moyenne aujourd’hui). Pour ce faire, les experts suggèrent de développer la dimension d’achat plaisir, de prodiguer des conseils pertinents à vos clients, de les impliquer dans leur choix, en mettant vos compétences techniques en avant. Le cabinet Precepta, dans son étude sur la distribution optique, préconise également la mise en plage d’une stratégie d’identité forte, avec des offres, des services et un concept de magasin créatifs, originaux. Une autre enquête réalisée par le cabinet Gallileo Business Consulting pour le compte de la CDO (Centrale des Opticiens) confirme ce postulat : 74% des porteurs entrent dans un magasin car il y ont « trouvé une ambiance rassurante et plus agréable » et 68% parce que « l’agencement du magasin, les produits présentés et les équipes de vente (leur) ont plu ».

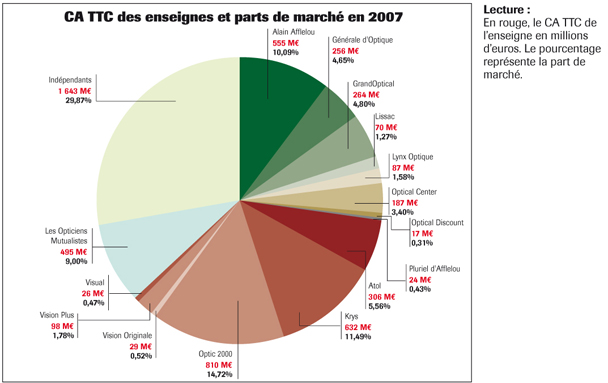

Panorama de la distribution de détail

Ces parts de marché sont calculées à partir d’un chiffre du marché de 5,5 milliards d’euros. Parmi les enseignes, Optic 2000 reste leader avec 14,72% de parts de marché, devant Krys 11,49% et Alain Afflelou 10,09%. Suivent ensuite Les Opticiens Mutualistes, Atol, GrandOptical et Générale d’Optique.

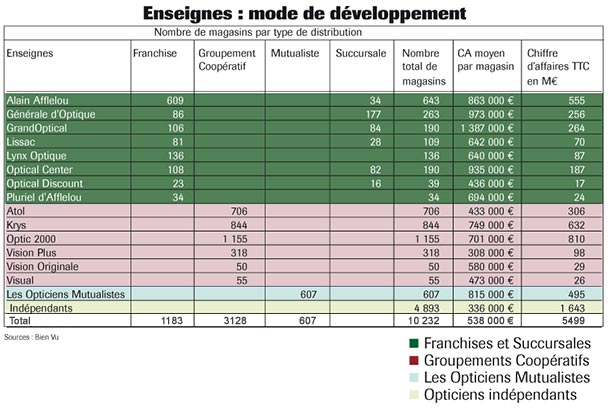

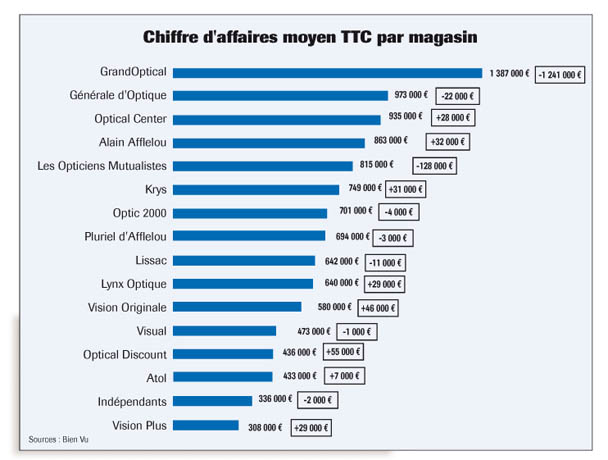

Le chiffre d’affaires moyen d’un magasin d’optique en 2007 était de 538 000 euros, soit 6 000 euros de plus qu’en 2006. Certaines enseignes ont vu ce chiffre baisser suite à des fusions : c’est le cas de GrandOptical, qui a absorbé en 2007 un certain nombre de magasins Visual (notons que les CA moyens des magasins déjà sous enseigne GrandOptical avant la fusion n’ont pas subi une telle perte). Même observation pour les Opticiens Mutualistes, qui ont fusionné avec les magasins Mutoptic.

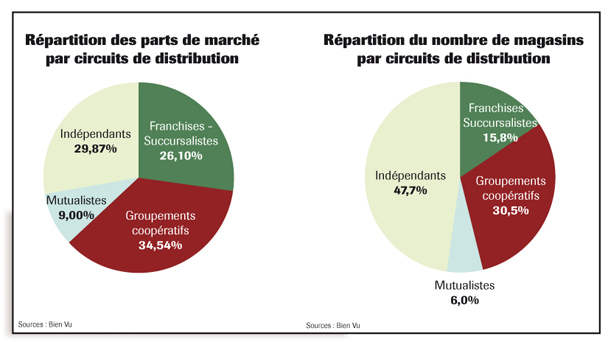

Les indépendants représentent près de 48% du parc de points de vente et avoisinent les 30% de parts de marché. Les succursales et franchises ont gagné des parts de marché aux dépens des groupements coopératifs (-1,4%).

La croissance du secteur

Avec 4,6% de croissance en 2007, le marché de l’optique a augmenté davantage que le nombre de magasins (10 218 magasins au 1er janvier 2008, soit +3,4% en un an). Le chiffre d’affaires moyen par magasin progresse ainsi de 1,1%, à 538 000 euros. Autre augmentation : celle du nombre de diplômés. Un point de vente compte désormais, en moyenne, 1,67 diplômé, contre 1,35 en 2001.

Le comportement d’achat des porteurs

En mars 2008, Gallileo Business Consulting a réalisé, pour la CDO (Centrale des Opticiens), une vaste enquête sur les comportements d’achat des porteurs. Cette étude, portant sur 1 096 consommateurs ayant effectué un achat de produits optiques au cours des 12 derniers mois, avait pour objectif de mieux cerner leurs attentes, leur profil et leurs sources de satisfaction. Voici ses principaux enseignements :

- l’identité et l’atmosphère du magasin, sa vitrine et son agencement sont les principaux vecteurs de trafic

- 62% des clients restent fidèles au même opticien

- 60% effectuent leur achat chez le premier opticien visité

- 53% exigent un devis

- 74% préfèrent un large choix à une sélection ciblée de produits

- 51% attachent de l’importance à la marque et 49% préfèrent acheter des MDD

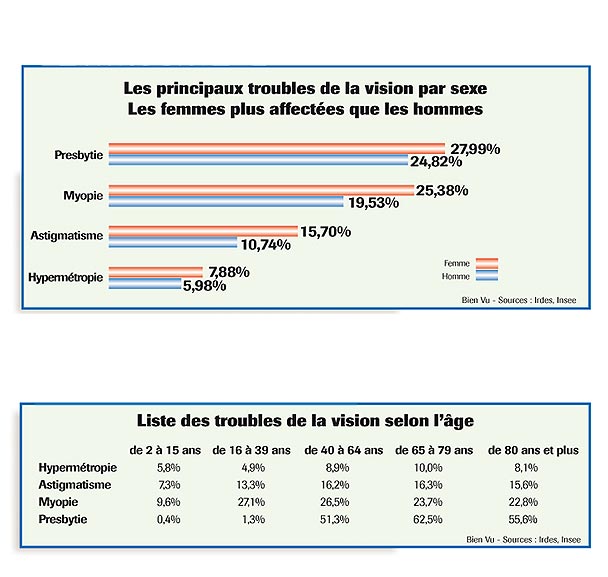

Les défauts de la vision des Français

L’étude décennale sur la santé des Français réalisée par l’Insee en association avec l’Irdes (Institut de Recherche et Documentation en Economie de la Santé) nous révèle que les troubles de la réfraction constituent le problème de santé le plus répandu en France. Ils touchent 51,2% des hommes et 61% des femmes. Environ 1 adulte sur 4 est myope, et la presbytie concerne 51,3% des 40 – 64 ans.

![[Vidéo] Reportage sur les opticiens en Ehpad : une expérimentation prometteuse face au vieillissement de la population](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/reportage_refraction_ehpad_opticien_lunettes_senior.png?itok=885hmxLm)

![[Vidéo] Les Ray-Ban Meta, une solution pour les déficients visuels ? Nous avons testé](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/test_rb_meta_mavoyant.png?itok=PQG6A-HL)