Publié le 21 mars 2017, un rapport sur la situation financière des organismes complémentaires santé dresse le paysage du secteur des Ocam pour 2015. Acuité fait le point sur les principaux enseignements de cette étude* de la Drees (Direction de la recherche, des études, de l'évaluation et des statistiques).

Un marché de plus en plus concentré

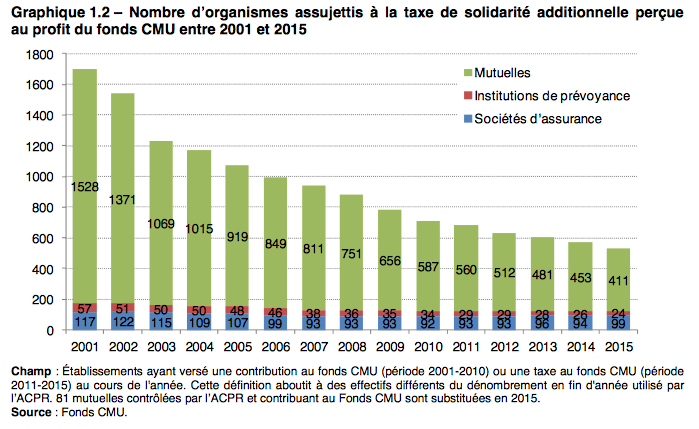

En 2015, 534 organismes (411 mutuelles, 99 sociétés d’assurance et 24 institutions de prévoyance) exercent une activité de complémentaire santé. Leur nombre a été divisé par trois depuis 2001. Le nombre d’organismes a ainsi fortement reculé : 58% des mutuelles, 44% des institutions de prévoyance et 26% des sociétés d’assurance ont disparu entre 2006 et 2015 selon l’ACPR, principalement par effet de concentration.

Actuellement, 20 acteurs concentrent la moitié du marché en termes de cotisations collectées et les 100 plus grands en concentrent presque 90%. De nombreuses mutuelles de petite taille subsistent malgré la concentration du marché. Elles restent prédominantes en assurance santé (53% des cotisations collectées) même si leurs parts de marché diminuent au profit des sociétés d’assurance. Elles sont majoritairement spécialisées en santé (83% de leur activité), quand les institutions de prévoyance gèrent 50% de contrats santé conte seulement 5% pour les sociétés d’assurance.

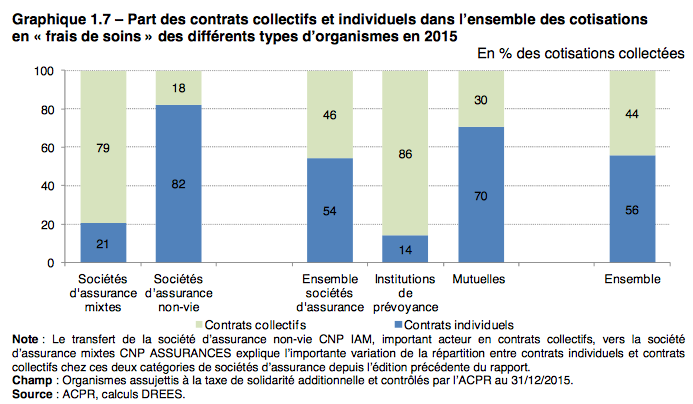

Aussi, depuis plusieurs années, les contrats collectifs gagnent du terrain sur les contrats individuels. La généralisation de la complémentaire santé d’entreprise, intervenue au 1er janvier 2016, devrait accroître le phénomène. En 2015, les contrats collectifs représentent 44% des cotisations collectées. La masse totale des cotisations collectées en santé a augmenté de 0,3% entre 2014 et 2015 (+2,3% en collectif contre -1,3% en individuel).

L’optique mieux pris en charge par les contrats collectifs

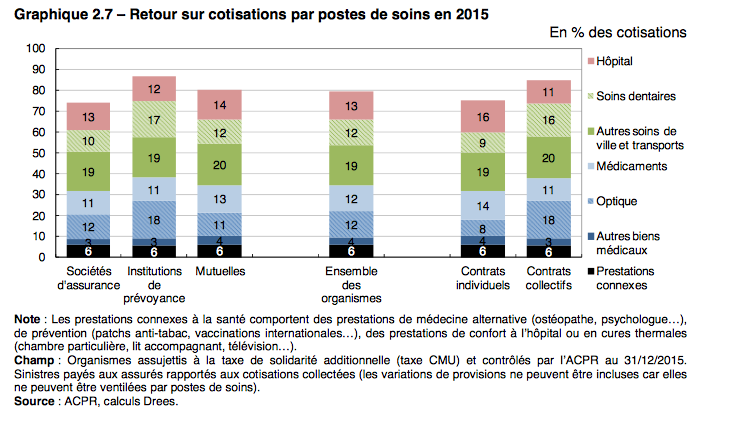

Les institutions de prévoyance se distinguent des mutuelles et des sociétés d’assurance car elles offrent une prise en charge proportionnellement plus élevée des soins dentaires et de l’optique. À titre d’exemple, pour 100€ de cotisations en 2015, les institutions de prévoyance reversent en moyenne 18€ en optique contre 12€ pour les sociétés d’assurance et 11€ pour les mutuelles. Les institutions de prévoyance reversent en revanche proportionnellement moins de prestations en soins hospitaliers et en médicaments que les mutuelles et les sociétés d’assurance.

Ces hiérarchies entre types d’organismes s’expliquent surtout par la part des contrats collectifs dans leur portefeuille. Pour l’optique et les soins dentaires, les contrats collectifs offrent en général des garanties plus avantageuses pour les assurés ce qui explique leur plus forte part dans les prestations.

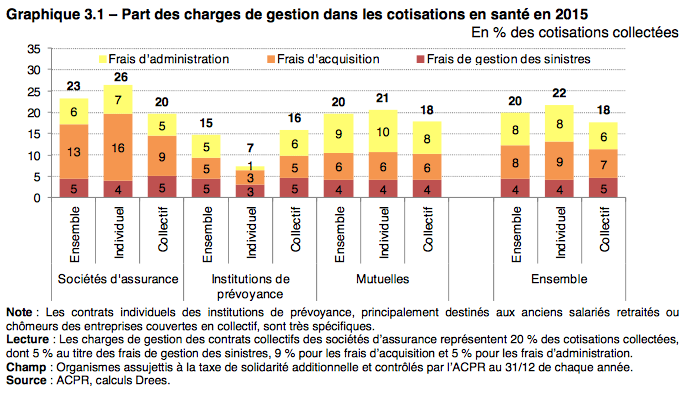

20% des cotisations destinées à couvrir les charges de gestion

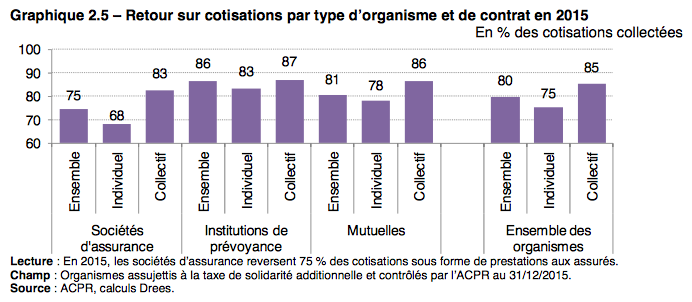

En 2015, les organismes reversent aux assurés 80% de leurs cotisations sous forme de prestations. Du point de vue des assurés, les contrats collectifs offrent un meilleur retour sur cotisation (85%) que les contrats individuels (75%), même si cet écart semble se réduire au fil des années. Dans le détail, les institutions de prévoyance offrent le meilleur retour sur cotisations (86%), devant les mutuelles (81%), les sociétés d’assurance mixtes (79%) et les sociétés d’assurance non-vie (71%). Notons que le retour sur cotisations de l’assurance santé est en léger recul entre 2011 et 2015, passant de 81% à 80%. Il a plus reculé pour les institutions de prévoyance (-5 points) que pour les sociétés d’assurance (-1 point). Il est resté stable pour les mutuelles.

En parallèle, les charges de gestion représentent 20% des cotisations des Ocam. Elles sont en toute logique plus faibles en collectif (18%) qu’en individuel (22%). Les institutions de prévoyance affichent les charges les plus faibles (15%), devant les mutuelles (20%) puis les sociétés d’assurance (23%). Les mutuelles se caractérisent également par des frais d’administration plus élevés tandis que les sociétés d’assurance se distinguent par des frais d’acquisition plus importants.