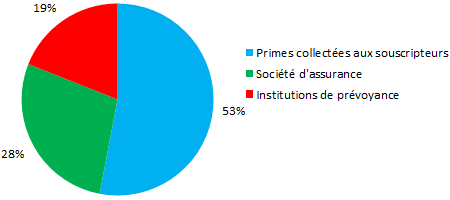

En 2014, 33,9 milliards d’euros de cotisations ont été collectés sur le marché de l’assurance complémentaire santé en France, contre 32,9 milliards en 2013. La santé représente une part croissante du marché de l’assurance avec 15 % de l’activité totale d’assurance en 2014, contre 13 % en 2009. Le rapport publié par la Direction de la recherche, des études, de l'évaluation et des statistiques (DREES) montre également que les mutuelles restent prédominantes sur ce marché, même si elles reculent au profit des sociétés d’assurances. Le chiffre d’affaires en santé des mutuelles, correspondant aux primes en frais de soins collectées auprès des souscripteurs, s’élève en 2014 à 18 milliards d’euros soit 53 % du marché, contre 9,6 milliards d’euros pour les sociétés d’assurance (28 % du marché) et 6,3 milliards d’euros pour les institutions de prévoyance (19 %).

Les contrats collectifs, qui couvrent des salariés d’entreprise ou de branches professionnelles, ont gagné du terrain sur les contrats individuels avant même leur généralisation obligatoire depuis le 1er janvier 2016. En 2014, les contrats collectifs représentaient déjà 43 % du marché contre 41 % en 2009.

80 % des cotisations de complémentaire santé sont reversées sous forme de prestations. Toutefois, le retour sur cotisations diminue depuis quelques années, notamment pour les contrats individuels (75 % des cotisations reversées en 2014, contre 78 % en 2009). Selon la Drees, « les contrats collectifs sont plus avantageux pour les souscripteurs, et moins rentables pour les organismes assureurs ». En effet, pour 100 euros de primes en 2014, les institutions de prévoyance reversent en moyenne 92 euros aux assurés sous formes de remboursements de soins, médicaments ou optique. Les mutuelles reversent 85 euros et les sociétés d'assurance, 78 euros.

Si le marché de la complémentaire santé dégage des excédents, les bénéfices sont moindres que ceux réalisés sur l’ensemble du marché de l’assurance (3 % des cotisations collectées en moyenne). En moyenne, les complémentaires santé affichent des excédents inférieurs à 1 % des cotisations collectées.

![[Vidéo] Télémédecine : la Fédération nationale des opticiens de France (Fnof) se positionne](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/fnof_telemedecine.png?itok=NreqjK42)

Quand je lis ça, je trouve qu'on voit un bel exemple d'intox en communication = de lobbying. On a presqu'envie de pleurer pour eux. : effectivement le bénéfice moyen est modéré (je ne peux pas dire faible quand on parle de 34 milliards d 'euros d'assiette pour un faible nombre d'acteurs) mais ne serait ce pas du au fait que les mutuelles (53% du marché) ne peuvent pas faire officiellement de bénéfices??? Il faudrait réintégrer dans ce calcul le "résultat technique" des mutuelles qui reflète davantage leurs béné[...] budget publicitaire des ocam parle pour eux!

Comment peut on souligner sur leur "pauvre" bénéfice de 3% et ne pas se scandaliser de l'énorme ratio sinistre sur prime : 20 à 25% d'évaporation pour l'assuré en moyenne!

Bernard