Marché de l'optique 2008

Ces données sont extraites du Hors Série Bien Vu "Les chiffres du marché 2009".

Pour le commander, cliquez ici

Sommaire

Marché de l'Optique : vers une sortie de crise ?

La croissance du secteur

Panorama de la distribution optique

Comportement et attentes des porteurs de lunettes

Les défauts visuels et auditifs des Français

Marché de l'Optique : vers une sortie de crise ?

Le marché de l’optique semble avoir été touché par la crise, mais certainement plus épargné que d’autres secteurs de l’industrie comme l’automobile. Avec une croissance supérieure à 3%, le secteur pèse 5,665 milliards d’euros en 2008. Selon la Sécurité Sociale, les dépenses de santé en optique n’ont jamais cessé de progresser en 2009 par rapport à 2008. Ainsi en juillet 2009, l’Assurance Maladie fait état d’une progression de + 1,9 % des remboursements en optique par rapport à juillet 2008 : ces statistiques prouvent que les dépenses d’optique n’ont pas diminué.

De plus, selon l’Insee, « les intentions de commandes et les ventes prévues restent bien orientées. Les perspectives générales d’activité se renforcent et sont désormais bien supérieures à leur moyenne de longue période, signe que les détaillants redeviennent plus optimistes sur la situation globale du commerce. » Autre indicateur révélateur du marché : les résultats du groupe Essilor, qui enregistre une croissance organique positive au 3ème trimestre 2009 (0,1%).

Des facteurs économiques et démographiques de plus en plus apprivoisés par les acteurs du marché poursuivent leur rôle de leviers de croissance : le vieillissement de la population, amenant de plus en plus de presbytes à s’équiper, les innovations technologiques, qui doivent évidemment être relayées par les opticiens, mais aussi les campagnes de sensibilisation visant les porteurs comme celles de l’Asnav (Association nationale pour l’amélioration de la vue).

Toutefois, la crise économique mondiale a freiné la croissance du marché de l’optique en 2008 et 2009. Plusieurs facteurs ont impacté l’activité des opticiens, comme la baisse du pouvoir d’achat des ménages et la hausse du chômage, qui poussent certains porteurs à reporter voire annuler leurs dépenses en optique. D’autres éléments doivent aussi être mis en avant : l’accroissement de la concurrence et l’augmentation du nombre de magasins, la politique des réseaux fermés mis en place par certaines complémentaires santé, les rumeurs concernant un éventuel désengagement de la Sécurité Sociale, et surtout la vente sur Internet qui se développe déjà pour la contactologie, et qui commence à voir le jour pour les verres et les montures.

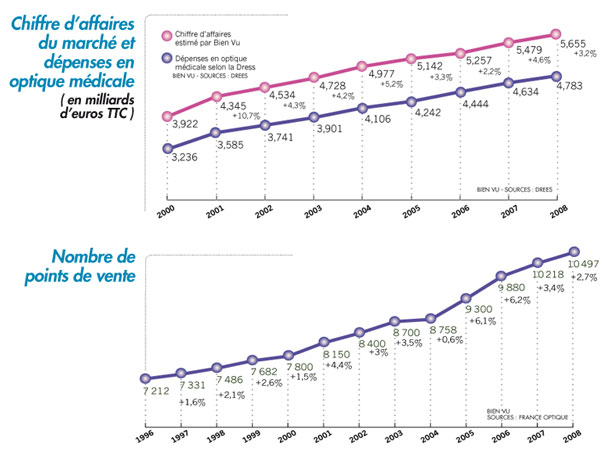

La croissance du secteur

En 2008, le marché de l’optique a progressé de 3,2 % par rapport à 2007. Le chiffre d’affaires du marché de l’optique est estimé à partir des statistiques de la Sécurité Sociale sur les dépenses des Français en optique, qui s’élèvent à 4,783 milliards d’euros. Ce chiffre tient compte uniquement des produits remboursés par la Sécurité Sociale c’est-à-dire des montures et verres correcteurs. Tous les autres produits (solaires, lentilles, produits d’entretiens et accessoires) ne sont pas comptabilisés. La vente de montures et verres représentant en moyenne 82,5 % du chiffre d’affaires d’un opticien, une extrapolation permet d’estimer la valeur du marché global à 5,65 milliard d’euros TTC.

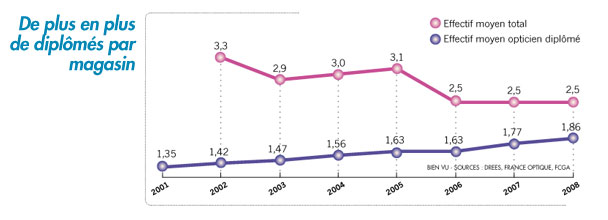

L’augmentation du nombre de points de vente chaque année (+2,7% en 2008) s’accompagne de la croissance du nombre de jeunes diplômés (en 2009, 2 136 étudiants ont obtenu leur BTS OL). Nous sommes passés de 1,35 opticien par magasin en 2001 à 1,86 en 2008. Cette augmentation de 37% en 7 ans peut revêtir deux significations : il y aujourd’hui davantage de personnel dans les points de vente et le nombre de diplômés du BTS OL a augmenté aux dépens des diplômés de CAP/ BEP. L’effectif moyen semble se stabiliser à 2,5 personnes par magasin (source : FCGA).

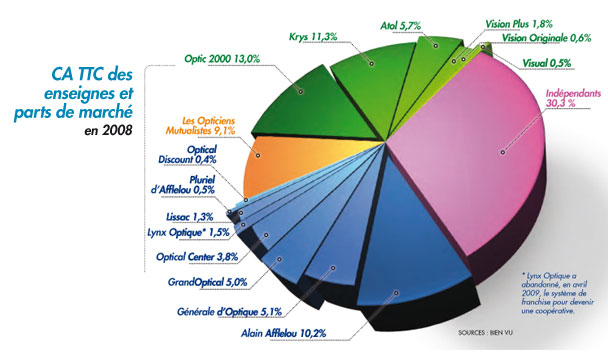

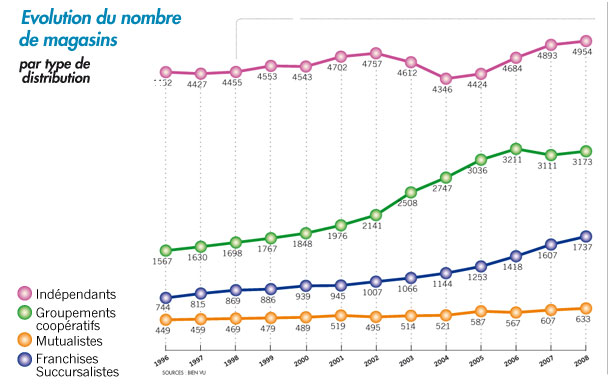

Panorama de la distribution optique

Ces parts de marché sont calculées à partir d’un marché estimé à 5,655 milliards d’euros en 2008 et des chiffres d’affaires déclarés des enseignes d’optique. Parmi les leaders, Optic 2000 demeure sur la première marche du podium avec 13% de parts de marché, suivi de Krys (11,30%) et d’Alain Afflelou (10,2%).

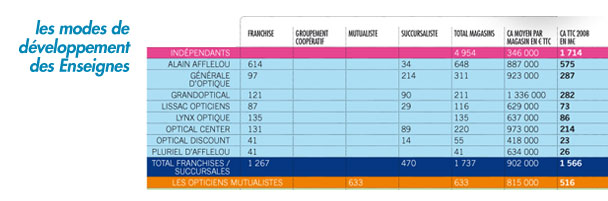

La croissance du marché (+3,2%) est supérieure à celle du nombre de magasins, (+2,7%), ce qui stabilise le chiffre d'affaires moyen par magasin en 2008 à 538 725 € TTC*. C'est, à peu de chose près, le même montant qu'en 2007 (538 167 €), malgré un solde positif de 279 points de vente. A noter : pour la première fois, le CA moyen par magasin d'Optical Center a dépassé celui des magasins Générale d'Optique.

*Ces chiffres d'affaires moyens sont des estimations calculées en fonction du chiffre d'affaires global de l'enseigne déclaré et du nombre de magasins de chaque réseau au 31/12/2008. Il ne s'agit donc pas d'un chiffre à périmètre constant.

Les magasins indépendants, représentant plus de 47% du parc de points de vente français, totalisent 30% de parts de marché. Un chiffre quasiment stable par rapport à l'an passé (29,8%). Les succursales et les franchises continuent quant à elles de grignoter des parts de marché aux dépens des groupements coopératifs (-1,67 point).

Comportement et attentes des porteurs de lunettes

Bien Vu et Gallileo Consulting ont mis en place un nouvel outil inédit : le Baromètre Observatoire de l’Optique, une nouvelle étude qui mesure le ressenti et les attentes des porteurs de lunettes (étude réalisée en face à face auprès de 400 porteurs habitants l’Ile de France). Ce baromètre donne de nouveaux indicateurs qui éclairent les opticiens sur les besoins actuels et à venir de leurs clients. Voici ses principaux enseignements :

Une fréquence de renouvellement en hausse : les Français changent de lunettes plus souvent avec une moyenne de 3,08 ans (contre 4 ans auparavant).

Les porteurs considèrent toujours à 83 % que porter des lunettes est une nécessité médicale. « Une contrainte à exploiter » estime Bien Vu.

Des lunettes encore jugées trop chères : 72% estiment que le prix facturé est au-dessus de ce que valent les lunettes.

Des clients globalement satisfaits par la prestation de leur opticien : 88 % sont tout à fait ou assez satisfaits de la qualité de service obtenu.

2 millions de porteurs se disent prêts à acheter leurs équipements optiques sur Internet, soit 5% de la demande.

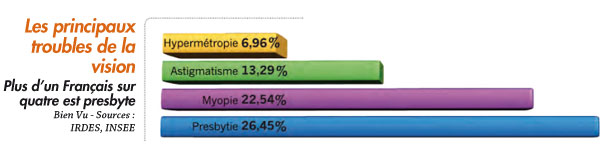

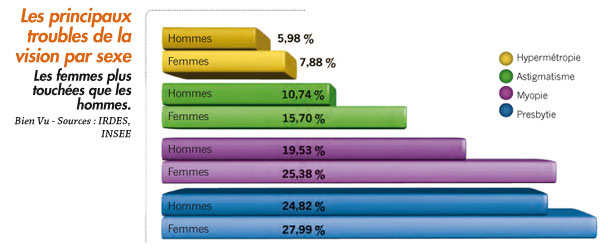

Les défauts visuels et auditifs des Français

Les troubles de la réfraction touchent 56% des Français (51% des hommes et 61% des femmes) : ils restent la pathologie la plus répandue parmi les troubles de santé des Français.

Les femmes semblent plus concernées, mais elles déclarent peut-être plus facilement leur défaut visuel. Selon l'âge, les amétropies varient fortement. La myopie touche 9,6% des 2-15 ans et 27,1% des 16-39 ans. Environ 1 adulte sur 4 est myope, quel que soit son âge. A partir de 40 ans, la presbytie concerne la majorité des Français : 51,3% des 40-64 ans.

Les troubles de l'audition sont par ailleurs de plus en plus pris en compte : 10% des Français déclarent souffrir d'un trouble de l'audition (11,87 % chez les hommes et 8,27 % pour les femmes). C'est à partir de 40 ans que ces problèmes de surdité se déclarent : ils touchent 11,7 % des 40-60 ans, 26,6% des 65-79 ans et 41,1% des plus de 80 ans.

![[Vite Vu] Cyclone à La Réunion, nouvelle tech contre la myopie, implanter une dent dans l'oeil pour voir...](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/vite_vu_07.png?itok=RBTMuNp1)

![[Vite Vu] Marché optique 2024, chômage des opticiens, Nuance Audio en vente, traitement pour DMLA...](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/marche_optique_lunetterie_2024.png?itok=aF8FcDlH)