La mise en place du prélèvement à la source de l'impôt sur le revenu est confirmée au 1er janvier 2019. Le dispositif débutera toutefois, dès le printemps 2018. Acuité fait le point !

Les grandes étapes du prélèvement à la source

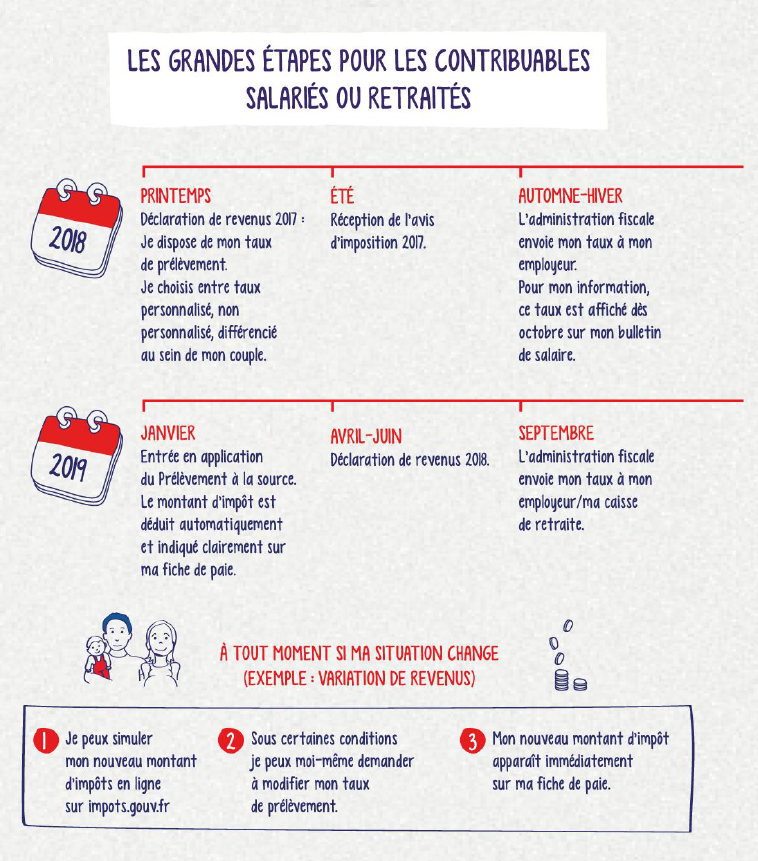

Si les modalités d'imposition pour 2018 restent inchangées par rapport à 2017, dès 2019 le montant de l'impôt sur le revenu sera déduit chaque mois sur le bulletin de paie ou la pension de retraite. En pratique, le paiement sera étalé sur 12 mois (contre 10 auparavant pour les personnes mensualisées) et se fera en fonction des revenus perçus la même année, supprimant ainsi le décalage d'un an. Chaque année, une déclaration de revenus devra être déposée pour permettre à l’administration fiscale de calculer le taux de prélèvement à appliquer.

Les Français prendront connaissance pour la 1re fois de leur taux de prélèvement, lors de leur déclaration au printemps 2018. Pour les personnes qui déclarent par papier, elles le recevront avec les avis d'impôts à l'été. Dès lors, chaque contribuable pourra le divulguer ou non à son employeur. Pour ceux qui ne souhaitent pas communiquer ce taux, un taux par défaut et proportionnel au salaire sera appliqué (voir grille ci-dessous).

A l'automne 2018, le fisc transmettra au contribuable et aux entreprises un taux de prélèvement calculé sur la base des revenus perçus en 2017. Une information personnalisée, avec le montant qui sera prélevé en 2019, sera envoyée à tous les Français au même moment.

Chaque année, le taux de prélèvement sera actualisé au mois de septembre. En cas de changement de situation (mariage, naissance, baisse ou hausse de revenus), une mise à jour en cours d'année du taux de prélèvement à la source est possible via son espace sécurisé sur le site internet des impôts. Pour les personnes non imposables, l'administration transmettra un taux de 0%. Aucun prélèvement ne sera alors effectué. De même, les indépendants non imposables n'auront rien à verser à l'administration fiscale.

Les taux de prélèvement neutres

Comme nous le précisons ci-dessus, chaque contribuable pourra choisir de communiquer ou non son taux de prélèvement à son employeur en octobre 2018. S'il ne le souhaite pas un pourcentage par défaut, proportionnel au salaire, sera appliqué afin que l'impôt sur le revenu soit déduit du salaire. Ce taux par défaut, prévu par la Loi de Finance 2017 (article 60), sera aussi utilisé pour les personnes qui ne disposaient pas de revenu auparavant.

BASE MENSUELLE DE PRÉLÈVEMENT | TAUX PROPORTIONNEL |

Inférieure ou égale à 1 367 € | 0% |

De 1 368 € à 1 419 € | 0.5% |

De 1 420 € à 1 510 € | 1.5% |

De 1 511 € à 1 613 € | 2.5% |

De 1 614 € à 1 723 € | 3.5% |

De 1 724 € à 1 815 € | 4.5% |

De 1 816 € à 1 936 € | 6% |

De 1 937 € à 2 511 € | 7.5% |

De 2 512 € à 2 725 € | 9% |

De 2 726 € à 2 988 € | 10.5% |

De 2 989 € à 3 363 € | 12% |

De 3 364 € à 3 925 € | 14% |

De 3 926 € à 4 706 € | 16% |

De 4 707 € à 5 888 € | 18% |

De 5 889 € à 7 581 € | 20% |

De 7 582 € à 10 292 € | 24% |

De 10 293 € à 14 417 € | 28% |

De 14 418 € à 22 042 € | 33% |

De 22 043 € à 46 500 € | 38% |

A partir de 46 501 € | 43% |

![[À vous de voir] C'est quoi la myopie ? Les porteurs nous répondent](https://www.acuite.fr/sites/acuite.fr/files/styles/home_slider_video/public/articles/capture_decran_2024-11-18_a_11.23.28.png?itok=0LBU8edA)